Жеңілдетілген салық жүйесін (жеңілдетілген жүйе) қолданатын ЖШС мынадай салықтарды төлейді:

Жеңілдетілген салық:

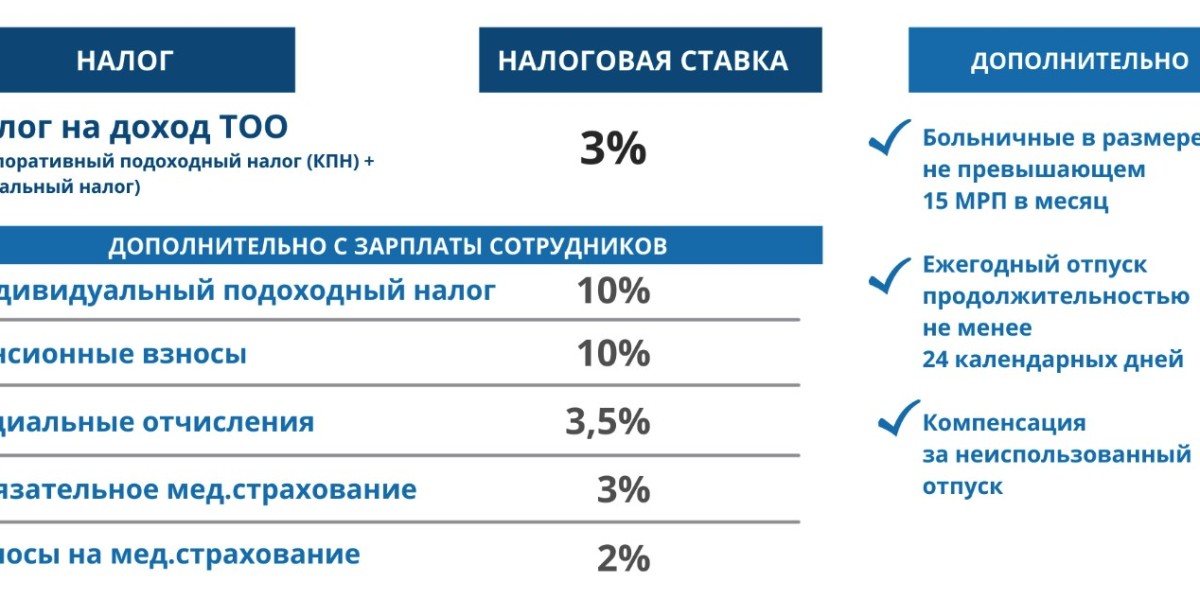

- Табыс бойынша: 3% (табысқа қолданылады).

- Табыс минус шығындар бойынша: 5% (табыс пен шығындар арасындағы айырмашылыққа қолданылады).

- ЖӘС жарналары: Егер ЖШС қызметкерлерді жалдаса, онда жалақыдан және басқа төлемдерден жасанды заңды тұлғаларға арналған міндетті әлеуметтік жарналар (ЖӘС) төленеді.

- Жер салығы: Егер ЖШС жер учаскесіне ие болса, онда жер салығын төлеуі керек.

- Мүлік салығы: Егер ЖШС мүлікке ие болса (мысалы, ғимараттар, құрылыс), онда мүлік салығын төлеуі керек.

- ҚҚС (қосылған құн салығы): Жеңілдетілген жүйе бойынша жұмыс істейтін ЖШС ҚҚС төлеуден босатылады, бірақ белгілі бір жағдайларда (мысалы, импорттау кезінде) ҚҚС төлеуі мүмкін.

- Бағалы қағаздар бойынша табыс салығы: Егер ЖШС бағалы қағаздардан табыс алса, онда осы табыс бойынша салық төлеуі керек.

Жеңілдетілген жүйе бойынша жұмыс істейтін ЖШС-терге НДС, табыс салығы және корпоративтік табыс салығы төлеу міндеті жоқ, бірақ жоғарыда көрсетілген салықтар мен жарналарды төлеуі қажет.

Назар аударыңыз: салық заңнамасы өзгеруі мүмкін, сондықтан нақты жағдайлар бойынша салық консультантына немесе бухгалтерге хабарласу ұсынылады.